Page 36 - 税制改革与税收发展研究

P. 36

税制改革与税收发展研究

Research on Tax System Reform and Tax Development

军事援助、武警民兵开支、人防开支等。

④行政事业性支出,包括国家党政机关、事业单位、公安机关、驻外机构的

杂费和干部培训经费(党校经费、行政学院经费)等。

⑤前四项未包括的其他费用。

根据国家任务对财政支出进行分类可以提供有关国家执行哪些任务的信息。

对一个国家支出结构的时间序列分析可以显示该国政府职能是如何演变的;对同

一时期几个国家的支出模式进行横向分析可以揭示各国政府职能的差异。

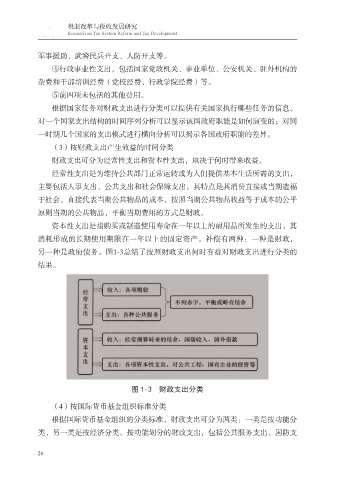

(3)按财政支出产生效益的时间分类

财政支出可分为经常性支出和资本性支出,取决于何时带来收益。

经常性支出是为维持公共部门正常运转或为人们提供基本生活所需的支出,

主要包括人事支出、公共支出和社会保障支出。其特点是其消费直接或当期造福

于社会,直接代表当期公共物品的成本,按照当期公共物品收益等于成本的公平

原则当期的公共物品,平衡当期费用的方式是财政。

资本性支出是指购买或制造使用寿命在一年以上的耐用品所发生的支出,其

消耗形成的长期使用期限在一年以上的固定资产。补偿有两种:一种是财政,

另一种是政府债务。图1-3总结了按照财政支出何时有益对财政支出进行分类的

结果。

图 1-3 财政支出分类

(4)按国际货币基金组织标准分类

根据国际货币基金组织的分类标准,财政支出可分为两类:一类是按功能分

类,另一类是按经济分类。按功能划分的财政支出,包括公共服务支出、国防支

26