Page 40 - 税制改革与税收发展研究

P. 40

税制改革与税收发展研究

Research on Tax System Reform and Tax Development

理解财政支出效用的内涵,需要从两个方面来理解:一是财政支出的外部比

例性是衡量财政支出有效性的前提。所谓外部比例,是指在社会经济资源合理有

效配置中,对通过政府渠道配置的资源总量的客观比例要求。其次,衡量财政

支出有效性的基本标准是财政支出的内在比例性。所谓内部份额,就是在财政支

出外部份额的基础上,将财政支出份额合理分配给不同性质、不同类型的社会需

求。内部比率反映基金的内部分配结构。

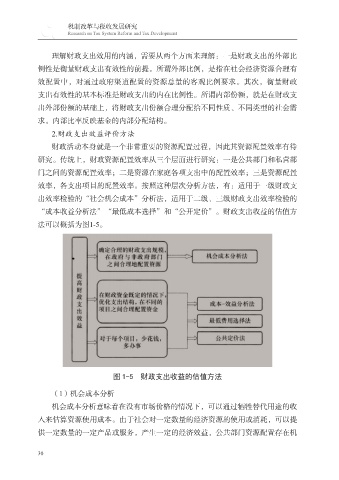

2.财政支出效益评价方法

财政活动本身就是一个非常重要的资源配置过程,因此其资源配置效率有待

研究。传统上,财政资源配置效率从三个层面进行研究:一是公共部门和私营部

门之间的资源配置效率;二是资源在家庭各项支出中的配置效率;三是资源配置

效率,各支出项目的配置效率。按照这种层次分析方法,有:适用于一级财政支

出效率检验的“社会机会成本”分析法,适用于二级、三级财政支出效率检验的

“成本收益分析法”“最低成本选择”和“公开定价”。财政支出收益的估值方

法可以概括为图1-5。

图 1-5 财政支出收益的估值方法

(1)机会成本分析

机会成本分析意味着在没有市场价格的情况下,可以通过牺牲替代用途的收

入来估算资源使用成本。由于社会对一定数量的经济资源的使用或消耗,可以提

供一定数量的一定产品或服务,产生一定的经济效益,公共部门资源配置存在机

30