Page 38 - 税制改革与税收发展研究

P. 38

税制改革与税收发展研究

Research on Tax System Reform and Tax Development

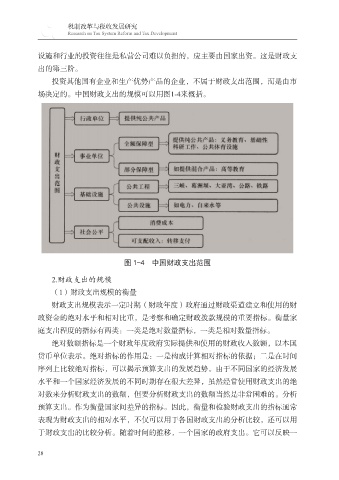

设施和行业的投资往往是私营公司难以负担的,应主要由国家出资。这是财政支

出的第三阶。

投资其他国有企业和生产优势产品的企业,不属于财政支出范围,而是由市

场决定的。中国财政支出的规模可以用图1-4来概括。

图 1-4 中国财政支出范围

2.财政支出的规模

(1)财政支出规模的衡量

财政支出规模表示一定时期(财政年度)政府通过财政渠道建立和使用的财

政资金的绝对水平和相对比重,是考察和确定财政拨款规模的重要指标。衡量家

庭支出程度的指标有两类:一类是绝对数量指标,一类是相对数量指标。

绝对数额指标是一个财政年度政府实际提供和使用的财政收入数额,以本国

货币单位表示。绝对指标的作用是:一是构成计算相对指标的依据;二是在时间

序列上比较绝对指标,可以揭示预算支出的发展趋势。由于不同国家的经济发展

水平和一个国家经济发展的不同时期存在很大差异,虽然经常使用财政支出的绝

对数来分析财政支出的数额,但要分析财政支出的数额当然是非常困难的。分析

预算支出。作为衡量国家间差异的指标。因此,衡量和检验财政支出的指标通常

表现为财政支出的相对水平,不仅可以用于各国财政支出的分析比较,还可以用

于财政支出的比较分析。随着时间的推移,一个国家的政府支出。它可以反映一

28