Page 63 - 税制改革与税收发展研究

P. 63

第一章 财政与税收

2.按财政来源分列

无论一个国家如何参与国民收入的分配,财政的征收过程始终与该国的经济

制度和经济活动有关。如果把财政看成一定数量的货币收入,它总是来自国民收

入的分配和再分配。经济作为财政的基础和财政的最终来源,在财政分配和财政

本身的过程中起着至关重要的作用,按财政来源分类有助于考察财政与财政的制

衡关系。优化财政收入范围和结构,建立经济决定财政、财政影响经济的和谐工

作机制。

财政收入按来源可分为两种:一是以财政来源中的所有制结构为标准,财政

收入分为国有经济收入、集体经济收入、中外合资经济收入、民营经济或外商独

资经济收入、个体经济收入等。二是财政来源按部门结构划分,财政收入分为工

业部门和农业部门、轻工业部门和重工业部门、制造业以产业和流通业、第一产

业、第二产业为标准工业部门和第三产业等的收入。这种分类的目的主要是为了

反映财政收入的产生地和各经济体的经济性质。

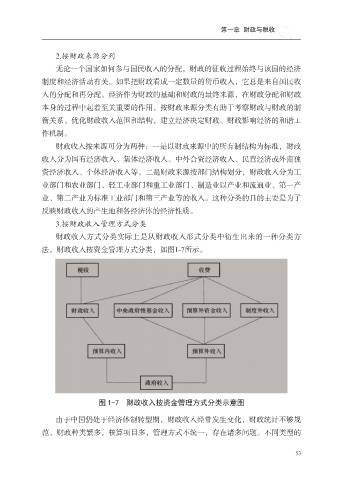

3.按财政收入管理方式分类

财政收入方式分类实际上是从财政收入形式分类中衍生出来的一种分类方

法。财政收入按资金管理方式分类,如图1-7所示。

图 1-7 财政收入按资金管理方式分类示意图

由于中国仍处于经济体制转型期,财政收入经常发生变化,财政统计不够规

范,财政种类繁多,核算项目多,管理方式不统一,存在诸多问题。不同类型的

53