Page 58 - 新时期企业投融资管理研究

P. 58

新时期企业投融资管理研究

Research on Enterprise Investment and Financing Management in the New Era

制的企业更多采用融资租赁,且具有良好的融资管理的企业更可能采用融资租赁。

Hamid、Mehra、Robert A.Taggart 认为 CEO 持股对公司采用借债融资还是融资租

赁影响重大。

可见,西方学者们对融资租赁的研究认识和视野较为宽广。就中国企业而言,

如果企业的内部控制健全、信息透明度较高,那么中国企业会同样存在着内部控

制因素与融资租赁决策相关的这一特征。当然,对企业内部控制的研究是站在企

业整体角度看待问题的,这与前几节偏重用具体财务指标分析不同。按照国际广

泛采用的 COSO 五要素框架体系,内部控制包括下列要素:①控制环境;②风险

评估过程;③信息系统与沟通;④控制活动;⑤对内部控制的监督。就租赁资产

的企业而言,这种控制所施加的影响很难通过单个财务指标加以反映。从管理角

度看,企业所通过的 ISO 族、BSI 族的较多管理认证以及进行的信息化工程(MRP/

ERP/SAP)项目建设有助于企业加强内部控制。与未通过相关国际通行的管理认

证的公司及未采用信息化管理软件的企业比较,这种差异是明显的。可供选择的

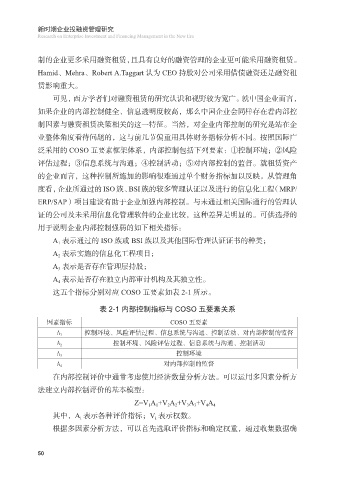

用于说明企业内部控制强弱的如下相关指标:

A 1 表示通过的 ISO 族或 BSI 族以及其他国际管理认证证书的种类;

A 2 表示实施的信息化工程项目;

A 3 表示是否存在管理层持股;

A 4 表示是否存在独立内部审计机构及其独立性。

这五个指标分别对应 COSO 五要素如表 2-1 所示。

表 2-1 内部控制指标与 COSO 五要素关系

因素指标 COSO 五要素

A 1 控制环境、风险评估过程、信息系统与沟通、控制活动、对内部控制的监督

A 2 控制环境、风险评估过程、信息系统与沟通、控制活动

A 3 控制环境

A 4 对内部控制的监督

在内部控制评价中通常考虑使用经济数量分析方法。可以运用多因素分析方

法建立内部控制评价的基本模型:

Z=V 1 A 1 +V 2 A 2 +V 3 A 3 +V 4 A 4

其中,A i 表示各种评价指标;V i 表示权数。

根据多因素分析方法,可以首先选取评价指标和确定权重,通过收集数据确

50