Page 119 - 理财从这里开始 家庭财务管理操作实务

P. 119

能保持的收入水平即持久收入水平来作出消费决策。

依据这个理论,我们默认所有家庭在当下以及未来一段时间的固定开支的总

金额,都以当下的收入水平来进行估算。计算出总的支出金额,再把已经准备好

的保障资金(现金、存款、保障型保险,等)统计出来,两个数值相减,就是这

个家庭的保障缺口。

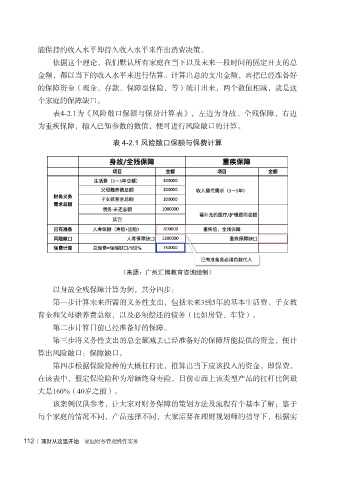

表4-2.1为《风险敞口保额与保费计算表》,左边为身故、全残保障,右边

为重疾保障,输入已知参数的数值,便可进行风险敞口的计算。

表 4-2.1 风险敞口保额与保费计算

(来源:广州汇博教育咨询绘制)

以身故全残保障计算为例,共分四步:

第一步计算未来所需的义务性支出,包括未来3到5年的基本生活费、子女教

育金和父母赡养费总额,以及必须偿还的债务(比如房贷、车贷)。

第二步计算目前已经准备好的保障。

第三步将义务性支出的总金额减去已经准备好的保障所能提供的资金,便计

算出风险敞口:保障缺口。

第四步根据保险险种的大概杠杆比,推算出当下应该投入的资金,即保费。

在该表中,假定保险险种为增额终身寿险,目前市面上该类型产品的杠杆比例最

大是160%(40岁之前)。

该案例仅供参考,让大家对财务保障的策划方法及流程有个基本了解;鉴于

每个家庭的情况不同,产品选择不同,大家需要在理财规划师的指导下,根据实

112 | 理财从这里开始 家庭财务管理操作实务