Page 134 - 理财从这里开始 家庭财务管理操作实务

P. 134

完了;或者人离世时,该花的钱没有花完。这就是长寿风险。

影响现金流的三类事件:确定事件、风险事件和不确定事件。财务管理只能

管理前两种;既要解决确定的问题(退休储蓄),又要解决有风险的问题(长寿

风险),这就是退休规划。

大多数家庭,退休后的现金流都有一个明显特征,就是收入流大幅减少,如

果没有退休规划,正常情况下就只有社保养老金收入。收入流减少,但支出流并

未同步,反而因身体机能退化等因素导致健康维护、诊治费用逐年递增。并且,

退休后空闲时间大大增多,消闲开支便随之增长。收支不平衡,财务必然出问

题。基于此,退休规划实际上分为三部分:

①基础养老保障:由社会保障基金提供,其为符合社保养老金领取条件的退

休人员派发的养老金是目前唯一可以与通胀挂钩的金融工具,这个必须要有。它

在对冲通胀的基础上,提供了一个能覆盖养老金领取者整个生命周期的现金流。

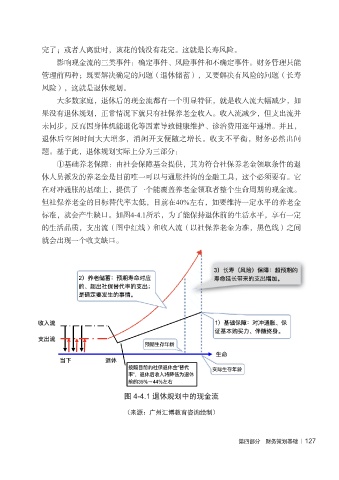

但社保养老金的目标替代率太低,目前在40%左右,如要维持一定水平的养老金

标准,就会产生缺口。如图4-4.1所示,为了能保持退休前的生活水平,享有一定

的生活品质,支出流(图中红线)和收入流(以社保养老金为准,黑色线)之间

就会出现一个收支缺口。

图 4-4.1 退休规划中的现金流

(来源:广州汇博教育咨询绘制)

第四部分 财务策划基础 | 127