Page 136 - 理财从这里开始 家庭财务管理操作实务

P. 136

破坏保险的汇聚风险以对冲风险的风险管理机制。

社保养老金的第二个功用是收入再分配,这又分为两种:

①代际收入再分配:从人的生命周期来看,每一个人都会经历工作期和退

休期,处于工作期的当代劳动者为上一代已经进入退休期的劳动者提供养老金支

持,这种由不同代的年轻人和老年人组成,将收入在不同代之间交替进行的再分

配形式就称之为代际再分配,也叫代际扶持。其中的潜台词是默认一代更比一代

强,后浪的平均收入高于前浪的平均收入。

②代内收入再分配:社保养老金是按照收入的固定比例收费的。对于同处

于工作期的同一代人,收入有高有低;按照固定比例缴费,就意味着收入越高

的人、缴费越多;收入越少的人、缴费越少。在领取养老金时,个人帐户部分是

“多缴多得”,但是社会统筹部分是完全一样的;很明显对低收入人群有利。这

就是代内再分配,也叫代内扶持。

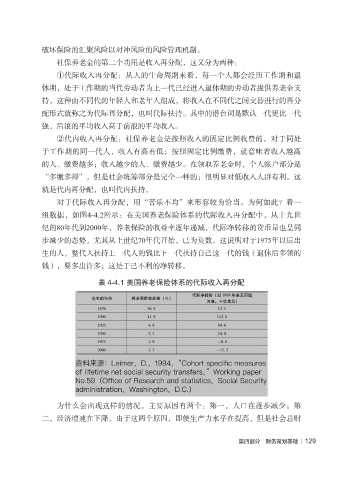

对于代际收入再分配,用“苦乐不均”来形容较为恰当。为何如此?看一

组数据,如图4-4.2所示:在美国养老保险体系的代际收入再分配中,从十九世

纪的80年代到2000年,养老保险的收益率逐年递减,代际净转移的货币量也呈同

步减少的态势,尤其从上世纪70年代开始,已为负数。这说明对于1975年以后出

生的人,整代人扶持上一代人的钱比下一代扶持自己这一代的钱(退休后多领的

钱),要多出许多;这是于己不利的净转移。

表 4-4.1 美国养老保险体系的代际收入再分配

为什么会出现这样的情况,主要原因有两个:第一,人口在逐步减少;第

二,经济增速在下降。由于这两个原因,即使生产力水平在提高,但是社会总财

第四部分 财务策划基础 | 129