Page 150 - 税制改革与税收发展研究

P. 150

税制改革与税收发展研究

Research on Tax System Reform and Tax Development

论,只要管理控制系统或机制设计能够保证控制者、被控制者和被控制者的目

标,然后控制者和被控制者将尽一切努力实现管理控制系统的目标。这反映了社

会经济系统机制的一个特点,即在激励相容的条件下,外部干预可以支持被控制

者运行状态与系统目标之间差异的修正。由自己驾驶的原始控制器负责控制。从

这个意义上讲,也可以说激励是指挥控制系统实现目标的驱动力,它可以使被控

制者变被动为主动,变被动为主动,从而使指挥控制系统发挥作用,成为自动或

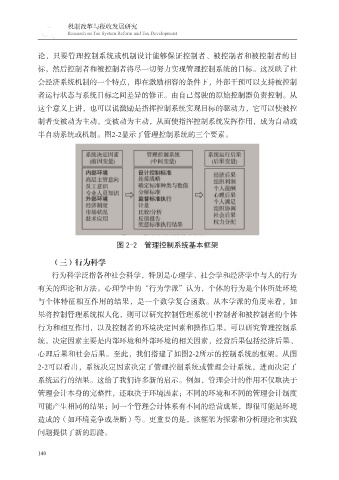

半自动系统或机制。图2-2显示了管理控制系统的三个要素。

图 2-2 管理控制系统基本框架

(三)行为科学

行为科学泛指各种社会科学,特别是心理学、社会学和经济学中与人的行为

有关的理论和方法。心理学中的“行为学派”认为,个体的行为是个体所处环境

与个体特征相互作用的结果,是一个数学复合函数。从本学派的角度来看,如

果将控制管理系统拟人化,则可以研究控制管理系统中控制者和被控制者的个体

行为和相互作用,以及控制者的环境决定因素和操作后果。可以研究管理控制系

统。决定因素主要是内部环境和外部环境的相关因素,经营后果包括经济后果、

心理后果和社会后果。至此,我们搭建了如图2-2所示的控制系统的框架。从图

2-2可以看出,系统决定因素决定了管理控制系统或管理会计系统,进而决定了

系统运行的结果。这给了我们许多新的启示。例如,管理会计的作用不仅取决于

管理会计本身的完整性,还取决于环境因素;不同的环境和不同的管理会计制度

可能产生相同的结果;同一个管理会计体系有不同的经营成果,即很可能是环境

造成的(如环境竞争或垄断)等。更重要的是,该框架为探索和分析理论和实践

问题提供了新的思路。

140