Page 151 - 税制改革与税收发展研究

P. 151

第二章 管理会计与税务会计

二、管理会计应用理论

(一)管理控制系统的动态结构

在社会组织中,控制的含义可以抽象为一个人对另一个人的影响,或者A按

照A的意图让B做好A的事情。A是控制者,B是被控制者。在现实的公司中,管

理控制是一种制度,是一种管理权力行使和控制公司成员按照选定的战略目标朝

着战略目标前进并实现战略目标的机制。在此基础上,它包括作为控制人的执法

机关和作为被控制人的法人成员两个主体,以及控制标准的设计、标准的监督执

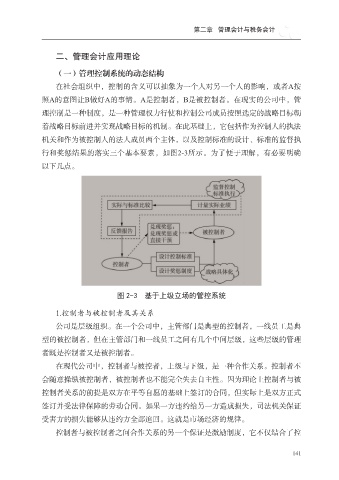

行和奖惩结果的落实三个基本要素,如图2-3所示。为了便于理解,有必要明确

以下几点。

图 2-3 基于上级立场的管控系统

1.控制者与被控制者及其关系

公司是层级组织。在一个公司中,主管部门是典型的控制者,一线员工是典

型的被控制者,但在主管部门和一线员工之间有几个中间层级,这些层级的管理

者既是控制者又是被控制者。

在现代公司中,控制者与被控者,上级与下级,是一种合作关系。控制者不

会随意操纵被控制者,被控制者也不能完全失去自主性。因为理论上控制者与被

控制者关系的前提是双方在平等自愿的基础上签订的合同,但实际上是双方正式

签订并受法律保障的劳动合同。如果一方违约给另一方造成损失,司法机关保证

受害方的损失能够从违约方全部追回。这就是市场经济的规律。

控制者与被控制者之间合作关系的另一个保证是激励制度,它不仅结合了控

141