Page 42 - 综合运输背景下道路客运转型发展与改革

P. 42

第三章 道路客运企业的成本与收益研究

发展势必存在差异,因此,道路的收费标准也不尽相同。

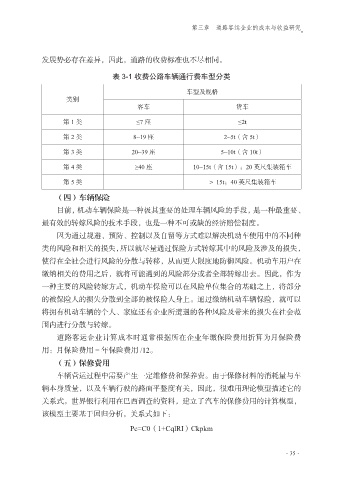

表 3-1 收费公路车辆通行费车型分类

车型及规格

类别

客车 货车

第 1 类 ≤7 座 ≤2t

第 2 类 8~19 座 2~5t(含 5t)

第 3 类 20~39 座 5~10t(含 10t)

第 4 类 ≥40 座 10~15t(含 15t);20 英尺集装箱车

第 5 类 > 15t;40 英尺集装箱车

(四)车辆保险

目前,机动车辆保险是一种极其重要的处理车辆风险的手段,是一种最重要、

最有效的转嫁风险的技术手段,也是一种不可或缺的经济赔偿制度。

因为通过规避、预防、控制以及自留等方式难以解决机动车使用中的不同种

类的风险和相关的损失,所以就尽量通过保险方式转嫁其中的风险及涉及的损失,

使得在全社会进行风险的分散与转移,从而更大限度地防御风险。机动车用户在

缴纳相关的费用之后,就将可能遇到的风险部分或者全部转嫁出去。因此,作为

一种主要的风险转嫁方式,机动车保险可以在风险单位集合的基础之上,将部分

的被保险人的损失分散到全部的被保险人身上。通过缴纳机动车辆保险,就可以

将拥有机动车辆的个人、家庭还有企业所遭遇的各种风险及带来的损失在社会范

围内进行分散与转嫁。

道路客运企业计算成本时通常根据所在企业年缴保险费用折算为月保险费

用:月保险费用 = 年保险费用 /12。

(五)保修费用

车辆营运过程中需要产生一定维修费和保养费。由于保修材料的消耗量与车

辆本身质量,以及车辆行驶的路面平整度有关,因此,很难用理论模型描述它的

关系式。世界银行利用在巴西调查的资料,建立了汽车的保修费用的计算模型,

该模型主要基于回归分析,关系式如下:

Pc=C0(1+CqlRI)Ckpkm

·35·